Renovace rodinného domu za 2 miliony korun a splátka nižší než náklady na energie. Zní to jako pohádka? Program „Oprav dům po babičce“ byl jednou cestou — od letošního roku přichází další v podobě tzv. nulového úvěru. Zaplatíte víc, nebo méně? A co když tahle otázka vůbec není ta správná?

To je ale minulost a v roce 2026 nastoupí „nulový úvěr“

NZÚ 2026+ přináší další změnu podpory směrem k „nulovým úvěrům“, dostupným pro rodinné i bytové domy. Nejedná se tedy o „revoluci“, ale o navazující evoluci inspirovanou německým modelem, který zajišťuje KfW (německá státní rozvojová a podpůrná banka).

Nově zamýšlený český „nulový úvěr“ není na první pohled tak atraktivní jako přechozí přímé dotace podpořené zvýhodněným úvěrem, nicméně základní benefit je jasný – majitel nemovitosti neplatí žádné úroky (zanedbáme-li RPSN). Splácí pouze vypůjčenou částku. I když je úvěr bezúročný, celková zadluženost (měsíční splátka) může být vyšší než u modelu s dotací.

A jak to tedy vychází?

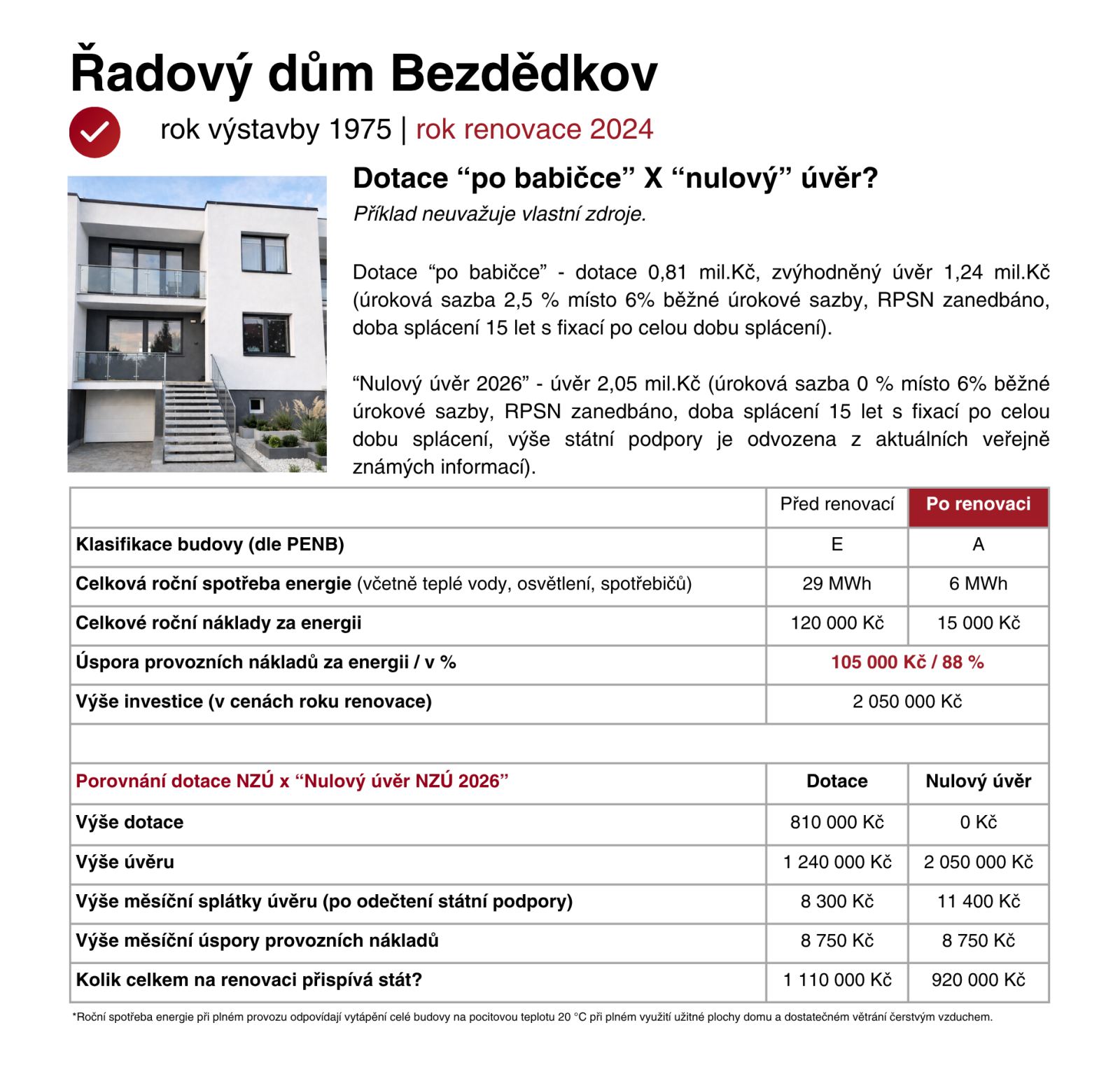

Zjednodušené porovnání je provedeno u konkrétního renovovaného řadového domu. Investice do renovace byla 2,05 mil. Kč. Při dotaci v rámci programu Oprav dům po babičce v kombinaci se zvýhodněným úvěrem vycházela splátka asi 8 300 Kč měsíčně, při nulovém úvěru to bude okolo 11 400 Kč (doba splácení 15 let s fixací po celou dobu splácení u obou variant). Úspora nákladů za energie je cca 8 750 Kč měsíčně. Stát přitom „přispívá“ u nulového úvěru přibližně o 200 000 Kč méně, přičemž je podpora renovace více rozložena v čase.

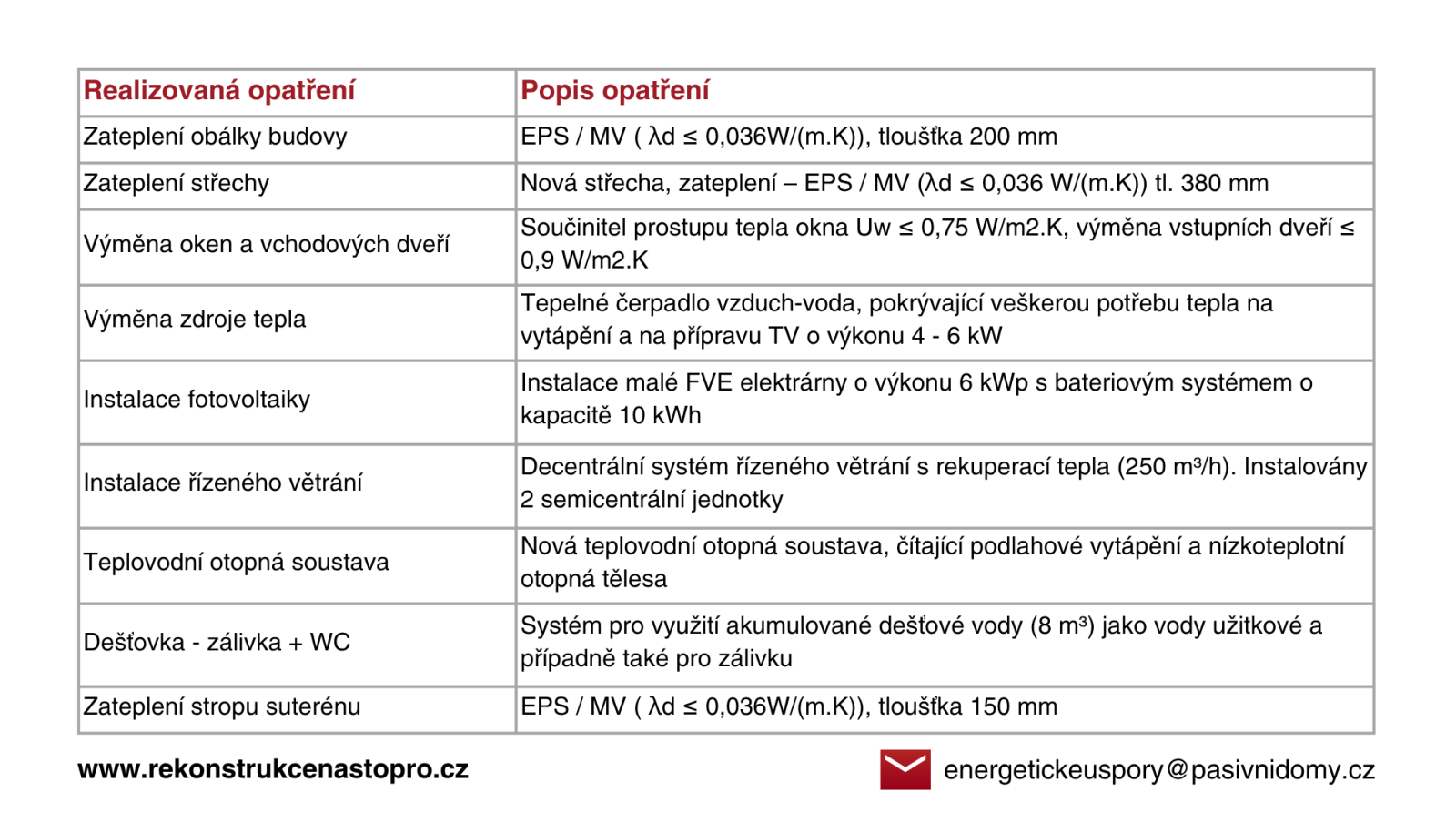

A jaký byl rozsah renovace? Jednalo se o komplexní renovaci zahrnující zateplení obálky budovy (střecha, fasáda, strop nevytápěného suterénu), výměna oken, výměna zdroje tepla, instalace fotovoltaické elektrárny a instalace řízeného větrání s rekuperací. Po rekonstrukci klesla spotřeba energie z 29 MWh na 6 MWh ročně a náklady za energie z 120 tisíc na 15 tisíc korun. Tedy úspora 105 tisíc korun ročně (88 %), 8 750 Kč měsíčně.

Jinými slovy: peníze, které by dům „spálil“ v energiích, mohou místo toho splácet jeho renovaci.

Co je/bude tedy lepší?

Z čisté kalkulace příspěvku státu na renovaci vychází, že stát méně přispěje u „nulového úvěru“. Důležité je si ale uvědomit, že u kvalitně navržené a realizované renovace se významná část investice hradí z úspor. V tomto případě je rozdíl necelých 3 000 Kč/měsíčně (rozdíl mezi úsporou provozních nákladů a měsíční splátkou úvěru). A mít krásný, úsporný a zdravý dům za 3 000 Kč/měsíčně je velmi přijatelná cena.

Soud, zdali je lepší dotace po babičce nebo nulový úvěr, má i svůj další rozměr. Na jedné straně ukončená dotace „po babičce“ byl symbol tradice, úspor ve špajzu a obálek schovaných v kredenci. Dotace byla vlastně formou moderního dědictví: stát dal peníze a majitel za ně opravil dům, aby nespotřeboval tolik energie. Na druhé straně bude nulový úvěr – určitá novodobá racionalita. Žádné úroky, žádné úspory ze špajzu, jen matematika a splátkový kalendář, který každý měsíc připomene, že energetická nezávislost má svou cenu a smysl.

Nejde tak jen o finance a „výhodnost“. Jde o úhel pohledu. Státní podpora by měla být primárně nastavena tak, aby motivovala a maximalizovala efekt vynaložených finančních prostředků – optimalizovala poměr mezi celkově mobilizovanými investicemi a objemem poskytnuté veřejné podpory. Určitým způsobem má vést k tomu, co by řekl starý selský rozum: užívej levnou energii, když je – ale stav dům tak, aby ti její zdražení neomezilo svobodu.

Možná tedy nejde o to, jestli byla lepší dotace nebo bude lepší nulový úvěr. Možná je důležitější otázka: Chcete platit za energii, nebo investovat do domu, který ji skoro nepotřebuje?

Zdroj : https://www.pasivnidomy.cz/