V Česku se začíná diskutovat nad tím, jak se stále problematičtějším stavem státního rozpočtu rozumně ufinancovat výstavbu dvou nových jaderných bloků v Dukovanech a věřme i posléze stejného dvojčete v Temelíně.

Jak nejlépe zafinancovat vysokou kapitálovou náročnost jaderných zdrojů v předprovozní fázi

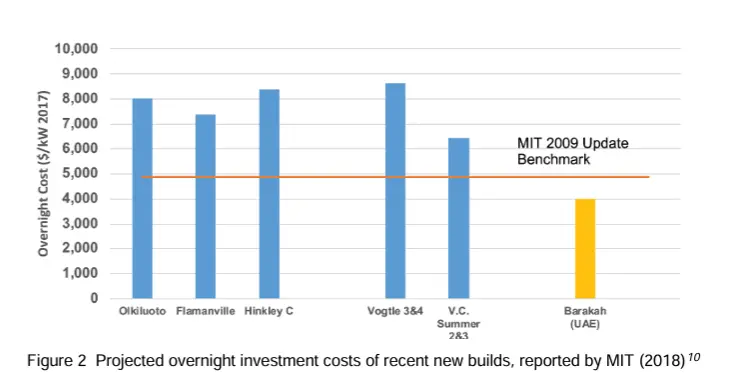

Dominantní bariérou rozvoje stabilní jaderné energetiky v liberalizovaném tržním prostředí je vysoká míra kapitálové náročnosti v předprovozní fázi, jež je umocněna náklady na obsluhu dluhu (IDC – Interest During Construction). Tyto úrokové náklady, odvíjející se od požadované diskontní sazby (WACC), velmi zdražují konečnou cenu elektrárny. Nicméně volba dodavatelské jihokorejské státní firmy KHNP je i zde zárukou dobrých výsledků, jak prokázaly skvělé reference z úspěšné výstavby jaderné elektrárny Baráka ve Spojených arabských emirátech.

Graf: Projektované celkové investiční náklady včetně obsluhy dluhu za vypůjčené finance (Overnight Capital Costs) různých dodavatelů jaderných elektráren ve světě

Jak patrno z grafiky, Overnight Capital Costs zdraží výstavbu bloku o výkon 1 GW o 4 miliardy dolarů, v přepočtu asi o 82 miliard korun. Jde však o kalkulaci cen z roku 2017, tudíž je třeba do konečného výpočtu zahrnout inflaci.

Podívejme se na řešení, které internalizuje pozitivní externality stabilního zdroje. Vyžaduje to transformace plošného poplatku na podporu obnovitelných zdrojů (POZE) na poplatek na jadernou energii (POJE) ve stejné výši 0,50 Kč/kWh. Ovšem to je spojeno s odvahou vlády, která nyní převzala POZE do státního rozpočtu, aby ulevila podnikům a domácnostem. Avšak nadělila státnímu rozpočtu díru zhruba 30 miliard korun ročně (kalkulace z národní spotřeby přibližně 60 TWh ročně).

Čeští občané mohou svou vlastní investici pomoci zajistit budoucí nízké ceny elektřiny

Poplatek POZE skončí v roce 2030. A vláda a parlament mohou/by měly racionálně rozhodnout, že poplatek v téže výši bude pokračovat jako (POJE) a mohl by vygenerovala stálý fond v objemu 30 miliard Kč ročně. Během 10letého stavebního cyklu by stát akumuloval kapitál nejméně ve výši 300 miliard Kč (při ignorování očekávaného růstu spotřeby a výroby elektřiny), což pokrývá významnou část investičních výdajů (Overnight Capital Costs) na souběžnou výstavbu dvou bloků generace III+ každý o výkonu 1,0 GW v Dukovanech. Pokračovat se tak dá i na podporu výstavby stejných jaderných dvojčat v Temelíně, kdy by se měly všechny čtyři nové bloky připojit do sítě v polovině 40. let.

Eliminaci dalších cizích úvěrů a dluhů by mohly rovněž napomoci Jaderné dluhopisy republiky. Nyní vidíme, jak mimořádně úspěšné jsou pětileté Dluhopisy republiky ministerstva financí zaměřené výhradně na fyzické osoby a jejich investice maximálně do 3 miliony korun, které měly generovat 20 miliard korun. Do středy 17. června byly už objednávky dluhopisů už za více než 64 miliard korun. Jaderné dluhopisy republiky možná exkluzívně jen pro fyzické osoby by musely mít nejméně 20letou platnost (viz zprovoznění nových bloků v Dukovanech a v Temelíně v polovině 40. let). Musely by mít mimořádně výhodné úročení ve stylu „Jistota trojnásobku“. Byl by to pak nepochybně atraktivní cenný papír pro Čechy myslící na své penzijní zajištění, nebo na budoucnost svých dětí a vnuků, na studijní výdaje, na pokrytí hypoték atd. A 3,5 bilionu korun ležících mrtvě na mizerně úročených soukromých bankovních kontech českých občanů by se zčásti konečně rozhýbaly.

Ovšem má to jeden veliký háček. Zatímco pětileté dluhopisy může vláda Andreje Babiše pokládat za „nízko ležící ovoce“ pro své voliče a pro znovuzvolení, 20letý termín jaderných dluhopisů vyžaduje národohospodářský a vizionářský přístup daleko za těsnými hranicemi čtyřletých volebních cyklů. Je tvrdě rozhádaná česká politická scéna vůbec schopna se na něčem tak strategickém shodnout a domluvit?

Atraktivní cena elektřiny z nových jaderných zdrojů

Takto zajištěná absence dluhové služby po spuštění elektrárny fundamentálně mění její tržní pozici. Pokud jsou investiční náklady jaderného zdroje sanovány z fondu PJZE a Jaderných dluhopisů během výstavby, investor pro dosažení rentability v provozní fázi potřebuje pokrýt pouze:

- Fixní a variabilní provozní náklady (O&M)

- Náklady na jaderné palivo (front-end)

- Tvorbu rezervy na vyhořelé palivo a budoucí vyřazení z provozu (back-end)

Součet těchto složek (tzv. LCOE bez kapitálových nákladů) se u jaderných bloků dlouhodobě pohybuje v úzkém pásmu 20 až 30 EUR/MWh, tedy přibližně 0,50 až 0,75 Kč/kWh (D’haeseleer, 2013).

Konečná cena pro spotřebitele, složená z provozních nákladů zdroje (0,75 Kč/kWh) a průběžného investičního poplatku POJE (0,50 Kč/kWh) plus podpora výnosů z Jaderných dluhopisů republiky, by se tak dlouhodobě ustálila na hodnotě kolem 1,75 Kč/kWh. V komparaci s tržním modelem hraničních cen (merit-order), kde závěrné plynové elektrárny determinují cenu silové elektřiny často nad hranicí 2,50 Kč/kWh (ke kterým je nutno připočíst stávající platby POZE), model POJE a Jaderných dluhopisů prokazatelně zajišťuje propad koncových komoditních nákladů na poloviční úroveň.

Tím se národní hospodářství plně izoluje od volatility globálních trhů se zemním plynem a emisními povolenkami (EU ETS). Bude to samozřejmě také vyžadovat instalaci státního obchodníka s energií, který podobně jako ve Francii na roky dopředu zajistí optimální obchodní podmínky pro výrobce i spotřebitele. A čeští občané si platbou POJE a svou výhodnou investicí do jaderných dluhopisů zajistí atraktivní cenu elektřiny z jádra. Ta bude nesmírně cenově zajímavá i pro export do zahraničí, zejména do bezjaderného Německa a Rakouska.

Jedině dominantní jaderná energetika posune technologicky na špičku zemí

Otázka energetického mixu bezprostředně determinuje technologickou a hospodářskou budoucnost státu. Vstupujeme do éry, v níž se hlavním hnacím motorem ekonomického růstu stává datová ekonomika a výpočetní infrastruktura pro umělou inteligenci (AI). Datová centra pro trénování a inferenci velkých jazykových a multimodálních modelů vykazují bezprecedentní energetickou náročnost s požadavkem na absolutní, mikrosekundovou stabilitu příkonu v režimu 24/7/365.

Aplikace přerušovaných zdrojů (OZE) pro napájení AI infrastruktury je inženýrsky a ekonomicky neproveditelná. Komerční výpočetní operace s obrovskou přidanou hodnotou nelze podřídit meteorologickým podmínkám. Pokud by se stát spoléhal na OZE, masivní datová centra by vyžadovala vlastní záložní flotily plynových generátorů či neúměrně velkých bateriových polí, což by katastrofálním způsobem snížilo kapitálovou návratnost celého AI projektu. Úvahy o nějaké klíčové úloze občasných zdrojů energie pro rozvoj nové a energeticky nesmírně náročné ekonomiky, kam by měla a chtěla ČR směřovat, jsou zcela liché. Stojí za nimi bezuzdná snaha zelené dotační lobby o obohacení se na úkor celé společnosti, jak dokázal už první a dosud nesplacený solární tunel. Ten je s cílovou částkou 800 miliard korun neuvěřitelný právě ve srovnání s financováním jaderné energetiky, kdy životnost nových bloků bude 80 až 100 let, tedy pětinásobek životnosti solárů a větrníků.

Sázka na občasné zdroje energie by zabránila ekonomickému rozvoji země

Analýza hypotetického izolovaného systému o garantovaném výkonu 1,0 GW prokazuje, že 100% spoléhání na fotovoltaické (FVE) či větrné elektrárny (VTE) vyžaduje paralelní výstavbu 100% kapacity dispečersky řiditelných záloh, typicky paroplynových cyklů (CCGT). Nasazení bateriových úložišť (BESS) sice mírně snižuje spotřebu zemního plynu v záložních zdrojích, avšak v důsledku své extrémní kapitálové náročnosti a nutnosti vícenásobné reinvestice (životnost 15 let) radikálně navyšuje celkové kapitálové výdaje (CAPEX) systému. Občasné zdroje tak nezajišťují levnou energii, protože jejich stoupenci a provozovatelé tají a ignorují systémové náklady. Nejlepším dokladem je drahota elektřiny v Německu, které má v solárech a větrnících už 200 GW jmenovitého výkonu, tedy skoro trojnásobek zimního baseloadu (základního zatížení soustavy). Německá vláda nyní každoročně dotuje průmyslu cenu elektřiny částkou 31 miliard eur, aby zpomalila jeho zanikání, přesun do zahraničí a ztrátu pracovních míst.

Z makroekonomického hlediska platí, že globální kapitál a inovační centra se budou alokovat výlučně do těch zemí, které dokážou garantovat dostatek levné, nízkoemisní a stabilní energie v základním zatížení. Strategická výstavba jaderných bloků financovaná z modelu POJE a případně Jaderných dluhopisů není pouze řešením pro domácnosti, ale primárně představuje nepostradatelnou infrastrukturní podmínku pro udržení energeticky náročného průmyslu a reindustrializaci národního hospodářství ČR v EU s dosud nejvyšším 30% podílem na tvorbě HDP do podoby globálního centra umělé inteligence.

Autor : PhDr . Milan Smutný , vystudoval FFUK a postgraduálně MBA studia ekonomiky a managementu. Dříve působil např. jako zahraniční zpravodaj, šéfredaktor a ředitel ČTK, tiskový mluvčí Škody Auto a MPO. Nyní pracuje jako konzultant mj. v autoprůmyslu a je mluvčím think tanku Realistická energetika a ekologie.